-

期刊資料periodical information

- 大信實(shí)務(wù)

- 大信刊物

- 大信視角

大信實(shí)務(wù)

- 您當(dāng)前位置:

- 首頁>

- 期刊資料>

- 大信實(shí)務(wù)

合同履約成本會(huì)計(jì)處理相關(guān)問題探討

發(fā)布時(shí)間:2023-12-01來源:未知作者:admin

刊登于《新會(huì)計(jì)》(月刊)2023年第11期

【摘要】合同履約成本系新收入準(zhǔn)則新設(shè)的會(huì)計(jì)核算科目。本文先分析了合同履約成本的性質(zhì)與核算范圍,然后以案例形式,分析時(shí)段法下合同履約成本結(jié)轉(zhuǎn)至主營(yíng)業(yè)務(wù)成本的兩種方式,澄清了按原準(zhǔn)則完工百分比法確認(rèn)合同收入和合同成本不當(dāng)做法。在此基礎(chǔ)上,進(jìn)一步探討了投入法和產(chǎn)出法確定履約進(jìn)度對(duì)確認(rèn)合同收入及毛利的差異情況,以及合同履約成本核算淡化權(quán)責(zé)發(fā)生制可能對(duì)會(huì)計(jì)信息質(zhì)量的影響。

【關(guān)鍵字】合同履約成本 投入法 產(chǎn)出法 履約進(jìn)度

《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)—收入(2017)》確立了控制權(quán)轉(zhuǎn)移的收入確認(rèn)新模型,要求企業(yè)在商品或服務(wù)控制權(quán)轉(zhuǎn)移時(shí)確認(rèn)收入。控制權(quán)轉(zhuǎn)移方式包括兩種,即持續(xù)轉(zhuǎn)移和某一時(shí)點(diǎn)轉(zhuǎn)移,分別對(duì)應(yīng)時(shí)段法和時(shí)點(diǎn)法確認(rèn)收入。相應(yīng)地,成本歸集與結(jié)轉(zhuǎn)較原準(zhǔn)則發(fā)生了變化,新設(shè)了合同履約成本等會(huì)計(jì)科目。由于時(shí)點(diǎn)法確認(rèn)收入,合同履約成本歸集與結(jié)轉(zhuǎn)同生產(chǎn)成本核算方式并無差異,本文重點(diǎn)探討時(shí)段法確認(rèn)收入下合同履約成本的歸集與結(jié)轉(zhuǎn)問題。

一、合同履約成本性質(zhì)與核算范圍

合同履約成本,是指企業(yè)為履行當(dāng)前或預(yù)期取得的合同所發(fā)生的、不屬于其他企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)范范圍內(nèi)且應(yīng)當(dāng)確認(rèn)為一項(xiàng)資產(chǎn)的支出。合同履約成本是資產(chǎn)類,還是成本類項(xiàng)目?合同履約成本以履行合同為前提,歸集的內(nèi)容包括:直接人工、直接材料、制造費(fèi)用或類似費(fèi)用,以及其他由客戶承擔(dān)的成本。從合同履約成本歸集內(nèi)容看,具有成本類項(xiàng)目的性質(zhì),但合同履約成本符合“因過去事項(xiàng)形成的,由主體控制且預(yù)期會(huì)導(dǎo)致未來經(jīng)濟(jì)利益流入主體的資源”的資產(chǎn)定義,故合同履約成本本質(zhì)上屬于資產(chǎn)類項(xiàng)目。準(zhǔn)則規(guī)定當(dāng)與合同履約成本相關(guān)的資產(chǎn)發(fā)生減值時(shí),應(yīng)當(dāng)計(jì)提資產(chǎn)減值,進(jìn)一步反映了合同履約成本資產(chǎn)要素屬性。

企業(yè)為履行合同可能會(huì)發(fā)生各種成本,不同性質(zhì)的成本,分別適用不同的企業(yè)會(huì)計(jì)準(zhǔn)則,使用不同的會(huì)計(jì)科目進(jìn)行核算。

1.《企業(yè)會(huì)計(jì)準(zhǔn)則第1號(hào)—存貨》。存貨準(zhǔn)則規(guī)定:“存貨,是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等”。設(shè)置“材料采購(gòu)”“原材料”“低值易耗品”“生產(chǎn)成本”“產(chǎn)成品(庫(kù)存商品)”等科目核算存貨成本。該準(zhǔn)則核算的履行合同發(fā)生的成本,具有下列特征:(1)具有實(shí)物形態(tài),且通常直接材料占比較高;(2)除為客戶定制產(chǎn)品外,不直接與履行當(dāng)前或預(yù)期取得的合同相關(guān),采購(gòu)的原材料及生產(chǎn)的產(chǎn)品為以后不特定客戶履行合同做準(zhǔn)備;(3)周轉(zhuǎn)較快,為履約形成的資產(chǎn)均為一次性消耗。制造業(yè)、批發(fā)零售等多數(shù)行業(yè)為履行合同發(fā)生的成本,均適用存貨準(zhǔn)則。

2.《企業(yè)會(huì)計(jì)準(zhǔn)則第4號(hào)—固定資產(chǎn)》《企業(yè)會(huì)計(jì)準(zhǔn)則第6號(hào)—無形資產(chǎn)》。履行合同不僅需要直接構(gòu)成產(chǎn)品或服務(wù)的材料、人工等成本,可能還需要設(shè)備、技術(shù)等生產(chǎn)性資料,這些生產(chǎn)資料不僅為當(dāng)前合同服務(wù),還為未來合同提供服務(wù)。因此,設(shè)備、技術(shù)等應(yīng)當(dāng)按照固定資產(chǎn)、無形資產(chǎn)等準(zhǔn)則規(guī)定,分別確認(rèn)為固定資產(chǎn)和無形資產(chǎn)及其他長(zhǎng)期資產(chǎn),并采用與該等資產(chǎn)相關(guān)的商品收入確認(rèn)相同的基礎(chǔ)(即在履約義務(wù)履行的時(shí)點(diǎn)或按照履約義務(wù)的履約進(jìn)度)進(jìn)行攤銷,計(jì)入當(dāng)期損益。需要注意的是,這里的“固定資產(chǎn)”“無形資產(chǎn)”不同于其他生產(chǎn)性工具,系直接與當(dāng)前或預(yù)期取得合同相關(guān)的專項(xiàng)支出。預(yù)期取得的合同,是指企業(yè)能夠明確識(shí)別的合同,如現(xiàn)有合同續(xù)約后的合同、尚未獲得批準(zhǔn)的特定合同等。

3.《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)—收入》。新收入準(zhǔn)則規(guī)定,除存貨、固定資產(chǎn)和無形資產(chǎn)等準(zhǔn)則規(guī)范的成本外,如果同時(shí)滿足下列條件,則應(yīng)當(dāng)作為合同履約成本確認(rèn)為一項(xiàng)資產(chǎn):(1)與當(dāng)前或預(yù)期取得的合同直接相關(guān);(2)增加了企業(yè)未來用于履行履約義務(wù)的資源;(3)預(yù)期能夠收回。“合同履約成本”主要核算提供服務(wù)性合同履約義務(wù),包括酒店客房服務(wù)、咨詢服務(wù)、建筑施工服務(wù)、勘察設(shè)計(jì)、中介專業(yè)服務(wù)等。例如,統(tǒng)一收入確認(rèn)模型后,原建造合同準(zhǔn)則“工程施工”項(xiàng)目不再保留,而是通過合同履約成本核算。

二、時(shí)段法確認(rèn)收入合同履約成本的結(jié)轉(zhuǎn)問題

1.案例背景

甲公司系建筑施工企業(yè),2×22年1月1日與客戶(房地產(chǎn)開發(fā)商)簽訂合同,為其建造一棟寫字樓,合同總價(jià)款60,000萬元,預(yù)計(jì)總成本54,000萬元。甲公司采用產(chǎn)出法確定履約進(jìn)度,截至2×22年12月31日,根據(jù)客戶、施工監(jiān)理及甲公司三方共同確認(rèn)的“合格工程量”(產(chǎn)值)進(jìn)度為60%,實(shí)際發(fā)生成本37,800萬元,主要為土建工程和部分建筑安裝工程。

2.案例分析

甲公司采用產(chǎn)出法確定履約進(jìn)度,合同履約成本有兩種結(jié)轉(zhuǎn)方式:按照產(chǎn)出進(jìn)度結(jié)轉(zhuǎn)和實(shí)際發(fā)生金額結(jié)轉(zhuǎn),見表1。

原《企業(yè)會(huì)計(jì)準(zhǔn)則第15號(hào)—建造合同》規(guī)定,不論是投入法,還是產(chǎn)出法確定的履約進(jìn)度,既用于收入的確認(rèn),也用于合同成本的結(jié)轉(zhuǎn),即表1的第一種方法。但是,新收入準(zhǔn)則統(tǒng)一了收入確認(rèn)模型,規(guī)定了履行合同的相關(guān)成本確認(rèn)為資產(chǎn)的條件,根據(jù)履約進(jìn)度結(jié)轉(zhuǎn)合同履約成本等同于原建造合同完工百分比法是不恰當(dāng)?shù)模辉龠m用按照合同預(yù)計(jì)總成本乘以完工進(jìn)度的結(jié)果扣除以前會(huì)計(jì)期間累計(jì)已確認(rèn)費(fèi)用后的金額,確認(rèn)為當(dāng)期合同費(fèi)用,結(jié)轉(zhuǎn)合同成本不再與完工百分比掛鉤。新收入準(zhǔn)則規(guī)定,合同履約成本確認(rèn)為一項(xiàng)資產(chǎn),必須增加企業(yè)未來用于履行履約義務(wù)的資源,而與履約義務(wù)中已履行部分相關(guān)的支出,應(yīng)當(dāng)計(jì)入當(dāng)期損益。本案例中,實(shí)際發(fā)生的成本37,800萬元,僅與已完成的土建、部分建安等施工履約義務(wù)相關(guān),該成本并未增加甲公司未來建造寫字樓其他部分的資源,應(yīng)當(dāng)將實(shí)際發(fā)生成本全部結(jié)轉(zhuǎn)至主營(yíng)業(yè)務(wù)成本,即表1的第二種合同履約成本結(jié)轉(zhuǎn)方式是正確的。按照新準(zhǔn)則處理的結(jié)果,可能導(dǎo)致收入與營(yíng)業(yè)成本不匹配,各期毛利率出現(xiàn)差異。

實(shí)際上,按照時(shí)段法確認(rèn)收入,客戶在企業(yè)履約的同時(shí)即取得并消耗企業(yè)履約所帶來的經(jīng)濟(jì)利益,意味著控制權(quán)是持續(xù)轉(zhuǎn)移的,這顯著不同于時(shí)點(diǎn)法控制權(quán)在某一時(shí)點(diǎn)轉(zhuǎn)移。既然控制權(quán)已轉(zhuǎn)移,表明已履行了履約義務(wù),發(fā)生的合同履約成本應(yīng)當(dāng)全部結(jié)轉(zhuǎn)至主營(yíng)業(yè)務(wù)成本。因此,采用時(shí)段法確認(rèn)收入,合同履約成本項(xiàng)目不應(yīng)當(dāng)有期末余額。實(shí)務(wù)中,采用產(chǎn)出法確定履約進(jìn)度的施工企業(yè),有的期末合同履約成本出現(xiàn)較大余額,合理性值得商榷。從這一視角看,合同履約成本似乎為損益類項(xiàng)目,如何理解其資產(chǎn)類項(xiàng)目屬性?盡管合同履約成本為資產(chǎn)類項(xiàng)目,但因合同履約成本多與當(dāng)前合同直接相關(guān),相較于其他資產(chǎn)項(xiàng)目,其控制經(jīng)濟(jì)資源的權(quán)利具有短暫性、過渡性,該權(quán)利在商品或服務(wù)消耗前短暫存在,即瞬時(shí)性控制資產(chǎn),在消耗時(shí)點(diǎn)別確認(rèn)為一項(xiàng)費(fèi)用。按照時(shí)段法確認(rèn)收入的合同履約成本,在取得時(shí)就立即消耗商品或服務(wù),如同股份支付將所取得的員工服務(wù)作為一項(xiàng)立即被消耗的資產(chǎn)進(jìn)行處理。

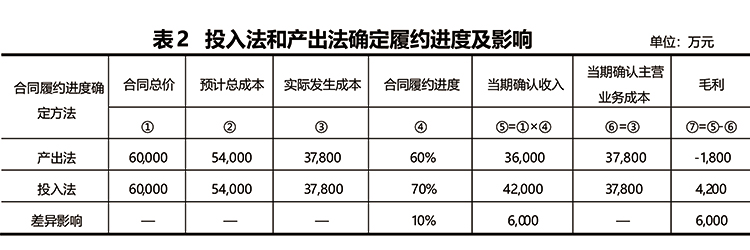

如果甲公司采用投入法確定履約進(jìn)度,與采用產(chǎn)出法下合同履約成本結(jié)轉(zhuǎn)及實(shí)現(xiàn)毛利會(huì)有什么不同呢?具體結(jié)果見表2。

投入法下,合同履約成本結(jié)轉(zhuǎn)比例與收入確認(rèn)進(jìn)度一致。因此,按照投入法確定的履約進(jìn)度確認(rèn)的合同收入與主營(yíng)業(yè)務(wù)成本與原建造合同準(zhǔn)則相同,毛利率穩(wěn)定,期末合同履約成本余額為零。但是,兩種方法確認(rèn)的合同收入和毛利較差較大,需進(jìn)一步探討差異差生的原因及合理性。

三、投入法與產(chǎn)出法下會(huì)計(jì)處理結(jié)果差異探討

投入法與產(chǎn)出法確定履約進(jìn)度不同,進(jìn)而導(dǎo)致合同收入確認(rèn)、合同毛利出現(xiàn)差異,針對(duì)這種差異,實(shí)務(wù)中存在不同的觀點(diǎn)。

第一種觀點(diǎn)認(rèn)為,這種差異是合理的。一項(xiàng)合同各階段履約義務(wù)、成本投入、經(jīng)濟(jì)利益不同,使得成本投入與產(chǎn)出價(jià)值之間可能不一致,投入大并非產(chǎn)出價(jià)值大,如工程施工中的地基工程、建筑工程、設(shè)備安裝、裝修工程等各階段發(fā)生的成本和產(chǎn)出不均衡。同時(shí),新收入準(zhǔn)則關(guān)于產(chǎn)出法確定的履約進(jìn)度與合同履約成本結(jié)轉(zhuǎn)比例不再掛鉤的規(guī)定,也必然導(dǎo)致這種差異。因此,相同的合同履約成本,按照不同方法確定的履約進(jìn)度存在差異是合理的。

第二種觀點(diǎn)認(rèn)為,雖然差異具有合理性,但若差異過大則不合理。以建筑施工行業(yè)為例,建造對(duì)象的完工進(jìn)度具有客觀性,不論采用投入法,還是產(chǎn)出法,并不能改變其事實(shí)上的工程建設(shè)進(jìn)度,即從內(nèi)在邏輯上,兩種方法計(jì)量的履約進(jìn)度不應(yīng)當(dāng)存在顯著差異,正如應(yīng)收賬款預(yù)期信用損失計(jì)量,不會(huì)因方法不同而改變客戶的信用風(fēng)險(xiǎn),不同方法下計(jì)提的預(yù)期信用損失差異過大不合理,這有別于選擇折舊方法對(duì)計(jì)提折舊金額的差異系主觀判斷。因此,本案例甲公司采用產(chǎn)出法與投入法計(jì)量的履約進(jìn)度差異較大,相應(yīng)地合同收入和營(yíng)業(yè)成本確認(rèn)差異也較大。很可能的原因是,產(chǎn)出法計(jì)量履約進(jìn)度不合理或不準(zhǔn)確,應(yīng)當(dāng)進(jìn)一步具體分析,是否存在產(chǎn)出法下履約進(jìn)度推遲,從而導(dǎo)致少確認(rèn)收入的錯(cuò)報(bào)。當(dāng)然,也可能存在產(chǎn)出法下履約進(jìn)度提前,導(dǎo)致多計(jì)收入和毛利的錯(cuò)報(bào)。

此外,還有的觀點(diǎn)認(rèn)為,現(xiàn)行準(zhǔn)則淡化收入確認(rèn)與成本匹配的權(quán)責(zé)發(fā)生制原則,降低了會(huì)計(jì)信息的質(zhì)量。采用產(chǎn)出法確定履約進(jìn)度導(dǎo)致收入與成本“脫節(jié)”,在某些行業(yè)造成收入和成本波動(dòng)較大,不利于分析毛利率等關(guān)鍵財(cái)務(wù)指標(biāo),企業(yè)經(jīng)營(yíng)管理人員和投資者難以理解這種會(huì)計(jì)處理結(jié)果。

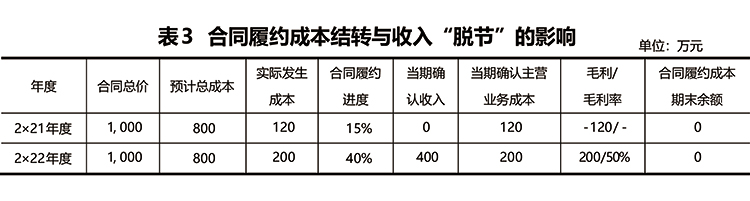

例如,勘察設(shè)計(jì)行業(yè)通常按照時(shí)段法確認(rèn)收入,并普遍采用“里程碑法”(產(chǎn)出法)確定履約進(jìn)度。假設(shè)某勘察設(shè)計(jì)企業(yè)與客戶簽訂的合同價(jià)款1,000萬元,按照20%、40%、60%、80%、100%共五個(gè)里程碑節(jié)點(diǎn)確認(rèn)收入(假設(shè)里程碑法滿足時(shí)段法確認(rèn)條件)。截至2×21年12月31日,產(chǎn)出法確定的里程碑只有15%但不到20%,不確認(rèn)收入,實(shí)際發(fā)生成本120萬元,全部轉(zhuǎn)入當(dāng)期損益。截至2×22年12月31日,產(chǎn)出法確定的里程碑累計(jì)為40%,當(dāng)期確認(rèn)收入400萬元(含上期15%里程碑收入),當(dāng)期實(shí)際發(fā)生的成本160萬元。合同收入、合同履約成本及毛利等財(cái)務(wù)指標(biāo)如表3。

由表3可見,收入確認(rèn)與成本結(jié)轉(zhuǎn)在不同會(huì)計(jì)期間嚴(yán)重錯(cuò)位,2×21年度只有成本120萬元,確認(rèn)收入為0,毛利為負(fù)數(shù);2×22年度則將上年度合同收入的15%(150萬元)計(jì)入,連同本期確認(rèn)收入250萬元,共確認(rèn)收入400萬元,毛利率高達(dá)50%,遠(yuǎn)高于合同整體毛利率20%。原收入準(zhǔn)則采用完工百分比確認(rèn)收入,只有在預(yù)計(jì)合同價(jià)款很可能不能收回時(shí),才將已經(jīng)發(fā)生的合同成本全部計(jì)入當(dāng)期損益,同時(shí)不確認(rèn)收入。新收入準(zhǔn)則改變了這一做法,只要發(fā)生的成本沒有增加企業(yè)未來用于履約義務(wù)的資源,則應(yīng)當(dāng)將與履約義務(wù)中已履行部分相關(guān)的支出計(jì)入當(dāng)期損益。以人工成本為主的設(shè)計(jì)費(fèi)用支出,雖然設(shè)計(jì)人員與向客戶提供服務(wù)有關(guān),但是由于其并未增加企業(yè)未來用于履行履約義務(wù)的資源,故應(yīng)當(dāng)于發(fā)生時(shí)計(jì)入當(dāng)期損益,不需要考慮該部分成本對(duì)應(yīng)的收入是否確認(rèn),不強(qiáng)調(diào)權(quán)責(zé)發(fā)生制原則。

由于產(chǎn)出法確定履約進(jìn)度存在較大的主觀性,計(jì)量履約進(jìn)度的可靠性不如投入法,現(xiàn)行方法提供了調(diào)節(jié)粉飾財(cái)務(wù)報(bào)表的機(jī)會(huì),當(dāng)兩種方法導(dǎo)致履約進(jìn)度及確認(rèn)的收入和成本差異較大時(shí),應(yīng)當(dāng)考慮缺乏配比性對(duì)會(huì)計(jì)信息質(zhì)量及對(duì)財(cái)務(wù)報(bào)表使用者的影響。《企業(yè)會(huì)計(jì)準(zhǔn)則—基本準(zhǔn)則》規(guī)定:“企業(yè)會(huì)計(jì)的確認(rèn)、計(jì)量和報(bào)告應(yīng)當(dāng)以權(quán)責(zé)發(fā)生制為基礎(chǔ)”。《企業(yè)產(chǎn)品成本核算制度(試行)》第三十四條規(guī)定:“企業(yè)應(yīng)當(dāng)按照權(quán)責(zé)發(fā)生制的原則,根據(jù)產(chǎn)品的生產(chǎn)特點(diǎn)和管理要求結(jié)轉(zhuǎn)成本”。第四十二條規(guī)定:“建筑企業(yè)應(yīng)當(dāng)按照《企業(yè)會(huì)計(jì)準(zhǔn)則第15號(hào)—建造合同》的規(guī)定結(jié)轉(zhuǎn)產(chǎn)品成本。合同結(jié)果能夠可靠估計(jì)的,應(yīng)當(dāng)采用完工百分比法確定和結(jié)轉(zhuǎn)當(dāng)期提供服務(wù)的成本;合同結(jié)果不能可靠估計(jì)的,應(yīng)當(dāng)直接結(jié)轉(zhuǎn)已經(jīng)發(fā)生的成本”。新收入準(zhǔn)則關(guān)于合同履約成本的核算,改變了原準(zhǔn)則合同成本與收入保持權(quán)責(zé)發(fā)生制的結(jié)轉(zhuǎn)方式,《企業(yè)產(chǎn)品成本核算制度(試行)》也未根據(jù)新收入準(zhǔn)則進(jìn)行修訂。合同履約成本結(jié)轉(zhuǎn)方法與成本核算邏輯體系如何銜接,尚待研究。

四、結(jié)語

合同履約成本是資產(chǎn)類項(xiàng)目,同時(shí)兼具成本類項(xiàng)目的性質(zhì),企業(yè)對(duì)該類資產(chǎn)的控制具有短暫性、瞬時(shí)性特點(diǎn),主要核算沒有實(shí)物形態(tài)的服務(wù)類合同成本。采用時(shí)段法確認(rèn)收入,履約義務(wù)系持續(xù)轉(zhuǎn)移,因而合同履約成本期末通常沒有余額。如果投入法與產(chǎn)出法確定的履約進(jìn)度差異較大,應(yīng)當(dāng)分析差異的原因及合理性。由于只要發(fā)生的成本未增加企業(yè)未來用于履約義務(wù)的資源,與履約義務(wù)中已履行部分相關(guān)的支出應(yīng)當(dāng)計(jì)入當(dāng)期損益,使得收入與成本不完全匹配,一定程度上降低了會(huì)計(jì)信息質(zhì)量,該問題值得進(jìn)一步探討。

參考文獻(xiàn):

[1]財(cái)政部.企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)-收入[S].財(cái)會(huì)〔2017〕22號(hào).

[2]財(cái)政部.企業(yè)會(huì)計(jì)準(zhǔn)則實(shí)施典型案例集[M].北京:中國(guó)財(cái)政經(jīng)濟(jì)出版社,2023.

[3]沈穎玲,丁琴麗,陸喜陽.合同履約成本的界定與相關(guān)會(huì)計(jì)處理分析[J].財(cái)務(wù)與會(huì)計(jì),2023(2).

(作者系大信會(huì)計(jì)師事務(wù)所管委會(huì)執(zhí)委、總審計(jì)師)